關注我們

澳大利亞、法國作為中國進口葡萄酒前兩大來源地,一直以來競相角逐,尤其是近兩年來,雙方市場競爭更趨白熱化,攻守之勢悄然改變。根據中國海關數據顯示,目前澳大利亞已超越法國成為我國進口葡萄酒第一大供應國。我們預計,在較長時間內,二者還將繼續角力。

較之以往從相對宏觀的角度出發,我們這次將從葡萄酒進口企業這一相對微觀的視角淺略窺探澳法兩國葡萄酒在華市場表現。原瓶裝葡萄酒(以下簡稱“瓶裝酒”)現已占進口葡萄酒市場份額90%以上,將其作為參考對象更具代表性。本篇將首先聚焦近兩年澳大利亞瓶裝酒進口企業情況。

(注:此文中原瓶裝葡萄酒、瓶裝酒,包括葡萄汽酒、不超過2L容器鮮葡萄釀造的酒、大于2L但不超過10L容器鮮葡萄釀造的酒)

1

進口商規模上行

短期受到疫情影響

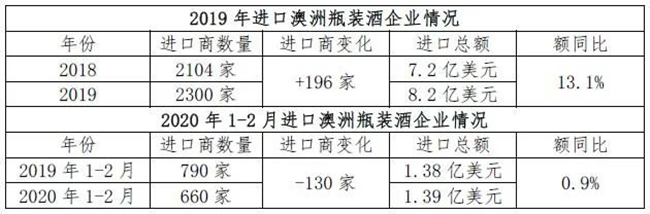

從上表數據可以看出,近兩年進口澳洲葡萄酒企業數量持續增長,說明澳洲酒在華市場越來越受到進口商的青睞。受疫情對行業的影響,今年1-2月較之去年同期進口商數量有所減少,但進口額逆勢上行,在眾多供應國中表現十分搶眼。

2

頭部企業穩中有進

頭雁帶動市場風向

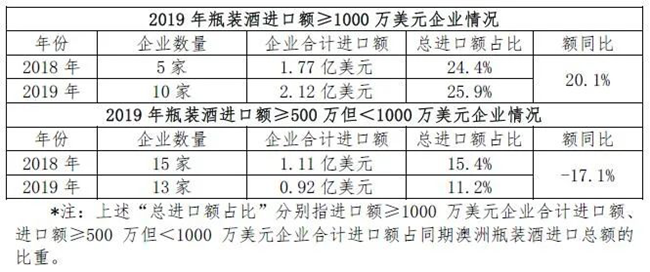

近兩年,頭部企業對澳洲酒的持續加碼對進口葡萄酒市場格局起到了頭雁效應。澳洲瓶裝酒進口頭部企業(指進口額≥500萬美元以上的企業)隊伍有所壯大,且進口額呈正向增長(5.6%):其中,2019年進口額≥1000萬美元的10家企業中9家實現同比增長,僅1家同比下降;進口額≥500萬美元的13家企業中9家實現同比增長,4家同比下降。

頭部企業份額占比雖較穩定,但仍屬較低水平,這也是我國進口葡萄酒整體行業集中度不高的真實反映。

今年1-2月,盡管疫情對行業有一定沖擊,但澳洲瓶裝酒進口頭部企業基本穩住陣腳。雖然進口額≥1000萬美元的企業僅1家,少于去年同期,但其進口額同比增長近30%;而進口額≥500萬但小于1000萬美元的企業有2家,數量增加,其中,1家進口額實現倍數增長,1家為新的行業進入者。

3

腰部企業發展迅速

態勢好于預期

在2019年進口葡萄酒市場大盤下行情況下,腰部企業(指進口額≥100萬但<500萬美元的企業)數量和合計進口額均較快增長。尤其是今年1-2月受到疫情不利影響下,腰部企業進口總額增幅近8成,使得其市場份額占比高于去年同期超16個百分點。

4

小微企業隊伍龐大

具有不穩定性

進口澳洲瓶裝酒主要參與者以小微企業居多。以2019年為例,小型企業(指進口額≥10萬美元但<100萬美元的企業)724家,占進口澳洲瓶裝酒企業總數的31.5%,微型企業(指進口額<10萬美元的企業)1435家,占總數62.4%,二者合計數量占比達93.9%。

小微企業因缺乏長遠市場規劃與品牌運營能力,傾向于選擇跟進頭部和腰部企業引領的市場風向,因此近兩年進口澳洲瓶裝酒小微企業數量持續增加。

而因為抗沖擊能力弱,當遭遇疫情沖擊導致市場低迷的情況,部分小微企業或將就此退出舞臺。以今年1-2月為例,進口澳洲瓶裝酒企業較同期減少的企業數量(130家)中絕大多數為小微企業,但同時也有不少甚至更多的小微企業聞風而來“補位”。