關注我們

我國葡萄酒產業已經初具規模,但是以葡萄酒生產釀造為核心的輔助產業鏈,如葡萄酒企業管理、人才培養等與歐洲葡萄酒強國差距明顯。受進口葡萄酒沖擊,2018年國內葡萄酒產量持續下跌。受經濟放緩和中美貿易戰的影響,2018年中國葡萄酒進口量出現2014年來首次下滑。

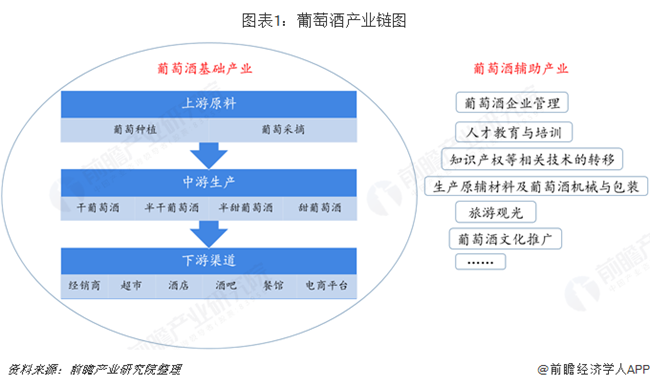

葡萄酒行業所處的產業鏈是由葡萄種植者、葡萄酒生產者、消費者、資源回收者等一系列利益相關者組成,通過自種釀酒葡萄或者收購釀酒葡萄或葡萄原酒,對之進行加工,之后銷售產成品。該系統以產區生態為條件,以葡萄種植為基礎,以葡萄酒生產及其副產物資源利用為保證,涉及到相關的葡萄種植、葡萄酒釀造、葡萄酒包裝、零售賣場、餐飲行業、消費者經濟收入與消費偏好等眾多環節。

雖然我國葡萄酒行業已經初具規模,但是與歐洲葡萄酒產業強國相比,我國仍未形成以葡萄酒為核心的集約化產業集群。除了以葡萄酒的原料種植、采摘、釀造生產和營銷等組成的產業鏈為葡萄酒基礎產業外,我國在葡萄酒企業管理、人才教育與培訓、知識產權相關的技術轉移、葡萄酒文化推廣等葡萄酒輔助產業的發展仍有待提高。

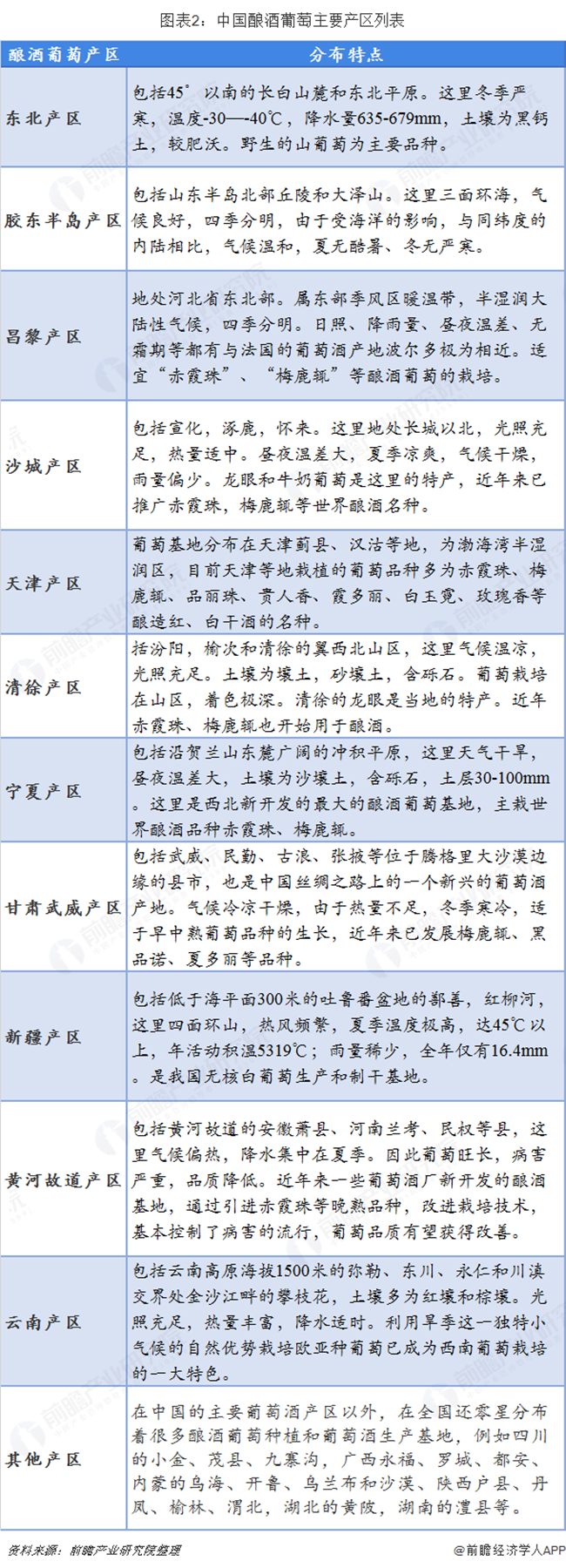

中國國內有大面積適合釀酒葡萄種植的地區,約有120多萬畝,具備了溫帶、雨熱同季的氣候條件和適合釀酒葡萄種植的土壤條件。

目前國內主要的釀酒葡萄產區分布在華北地區、沿海一帶、新疆、甘肅等地,大面積的種植滿足了中國的葡萄酒產業基本的原料需求。釀酒葡萄一般分為白葡萄和紅葡萄兩種,這兩種葡萄更適合沿海地區的種植。釀酒葡萄一般在九月份成熟,因為對水分要求較大,所以不適合西部地區東北地區種植,可以做鮮食,但不適合存儲。在中國北緯45°-25°廣闊的地域里,分布著各具特色的葡萄、葡萄酒產地。葡萄酒行業經過多年的發展,逐步形成11個具有典型產地特征葡萄酒產區。

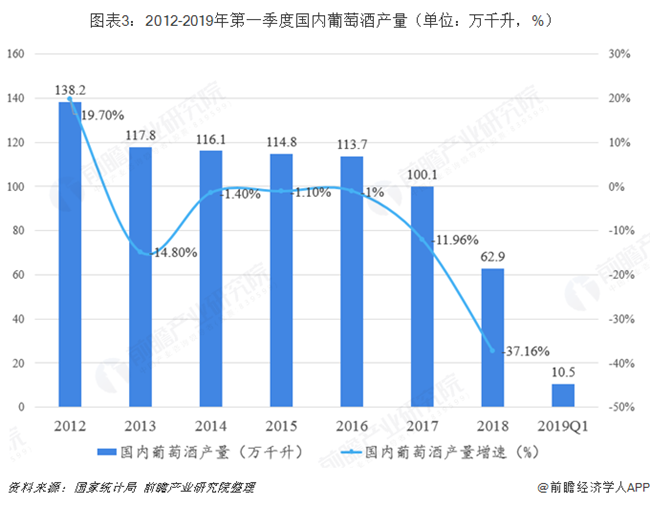

全球葡萄酒產量觸底回彈 國內葡萄酒產量持續下跌

近幾年由于我國實行“三公”政策對葡萄酒行業發展造成一定負面影響,葡萄酒行業一直處于產業結構調整時期。從國家統計局的數據看來,2012年我國葡萄酒產量一直處于下跌狀態,2018年全國葡萄酒產量累計值為62.9萬千升,比2017年總產量的100.1萬千升減少了37.2萬千升,暴跌37.16%。

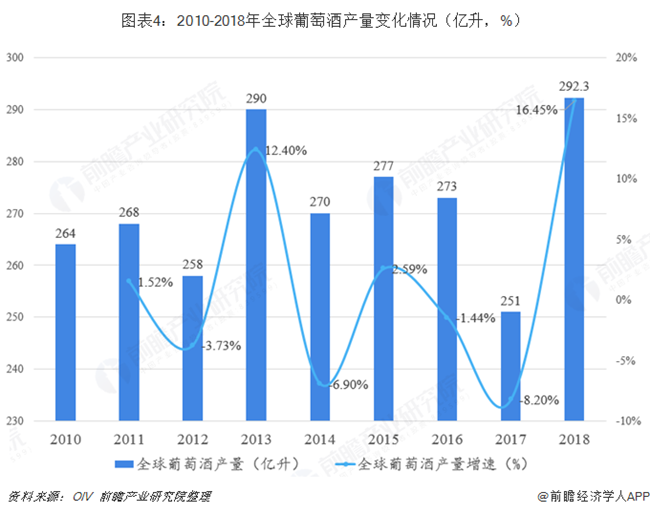

放眼世界,2019年4月國際葡萄酒權威機構OIV(國際葡萄與葡萄酒組織)發布了2018年全球葡萄酒的有關數據。數據顯示,2018年全球葡萄酒(不包括葡萄汁和酒醪)產量達到292.3億升,創15年來最高值。相對于2017年的251億升,產量增加了41.3億升。由于惡劣天氣的原因,2017年全球葡萄酒產量下降8.2%,是近50年來最低值。

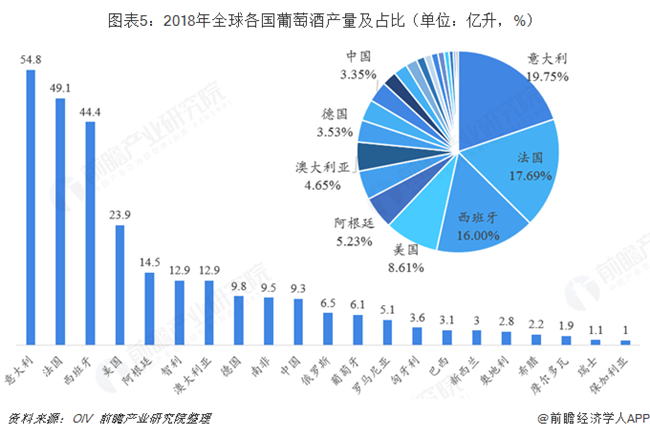

2018年,歐洲依然是全球最大的葡萄酒生產區域,總產量實現181.9億升,占比高達62%。世界排名前三的葡萄酒生產國依次是意大利(54.8億升)、法國(49.1億升)和西班牙(44.4億升),三者的產量總和超過了世界總產量的一半,達到51%。根據OIV的統計口徑,2018年中國葡萄酒產量為9.3億升,排名世界第十,全球占比3.35%。

2018年中國葡萄酒進口量出現四年來首次下滑

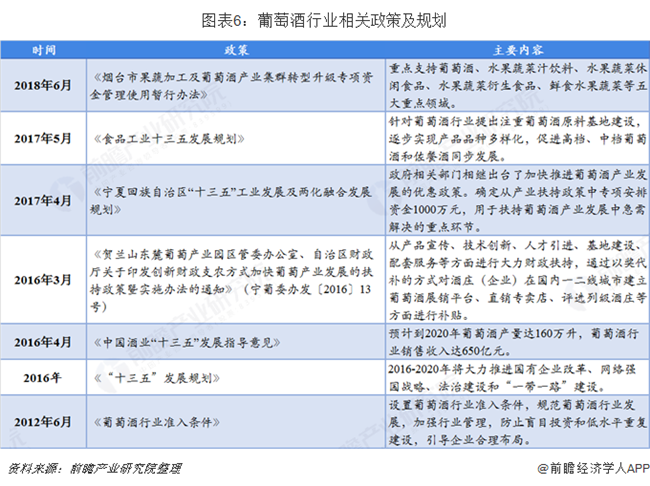

行業發展初期,我國葡萄酒行業由于各方資金蜂擁而入,不少葡萄酒企業十分浮躁,國外進口酒以次充好、國產酒披上洋外衣、仿冒國產知名品牌現象越來越多,行業非常混亂。2012年6月,國家工信部出臺了《葡萄酒行業準入條件》,設置葡萄酒行業準入條件,規范葡萄酒行業發展,引導企業合理布局。

由此開始,國家為葡萄酒產業發展制定了科學的產業規劃,一些葡萄酒產區政府也紛紛出臺鼓勵葡萄酒產業發展的區域產業政策,大力推動了葡萄酒產業的發展。《中國酒業“十三五”發展指導意見》中,明確提出到2020年葡萄酒產量達160萬升,葡萄酒行業銷售收入達650億元。

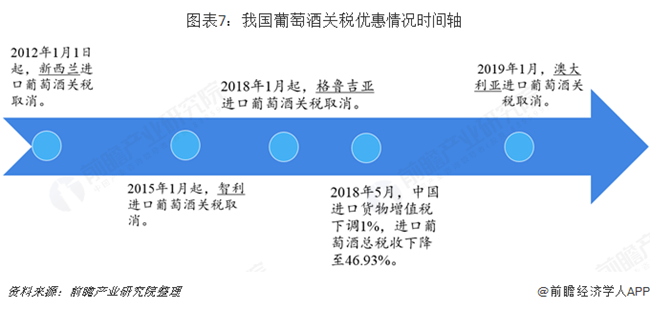

我國分別于2012年和2015年先后對新西蘭和智利進口葡萄酒實施零關稅。2018年起格魯吉亞進口葡萄酒也加入零關稅隊伍。根據中澳自貿協定,2019年1月起,我國進口澳大利亞葡萄酒的關稅降至零。

中國自加入世貿組織以來不斷提高改善貿易環境,2018年5月,中國進口貨物增值稅下調1%,由17%下至16%,進口葡萄酒總稅收從48.2%下降至46.93%。關稅優惠政策不僅刺激著中國進口葡萄酒市場的發展,使進口葡萄酒的競爭進入白熱化階段,對中國國產葡萄酒市場份額的擠壓也是無可避免。

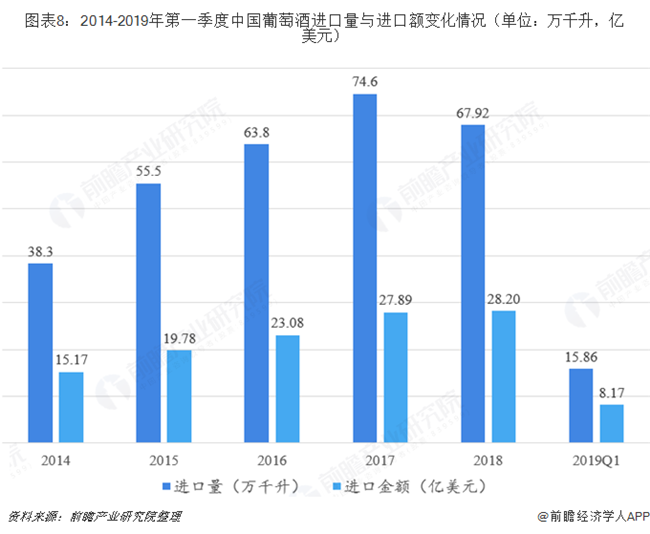

根據中國海關數據顯示,2018年,受經濟放緩和中美貿易戰的影響,中國葡萄酒進口量出現2014年來首次下滑,進口量為67.9萬千升,下降8.95%;進口額則出現一定程度增長,達28.2億美元,增長1.1%。從“量跌價升”的現象可推測,隨著國內消費升級的推進,目前中國進口葡萄酒結構主要以高端酒為主。

2019年1-3月,中國累計進口葡萄酒15.86萬千升,同比下降24.3%;金額為8.17億元,同比下降15.8%。

法國、澳大利亞、智利 進口葡萄酒市場三足鼎立

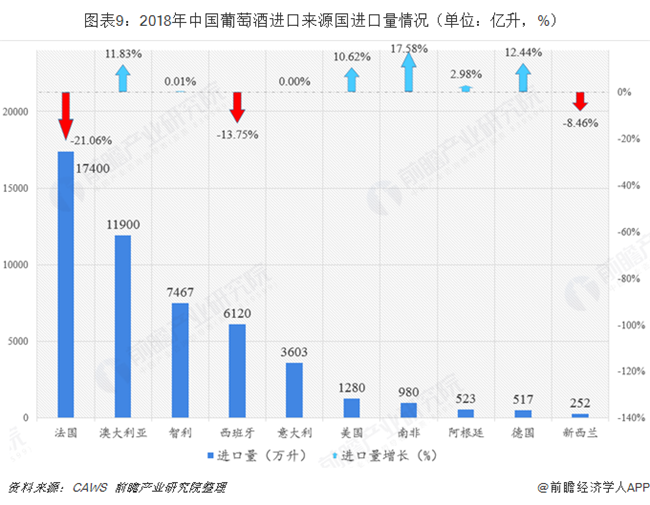

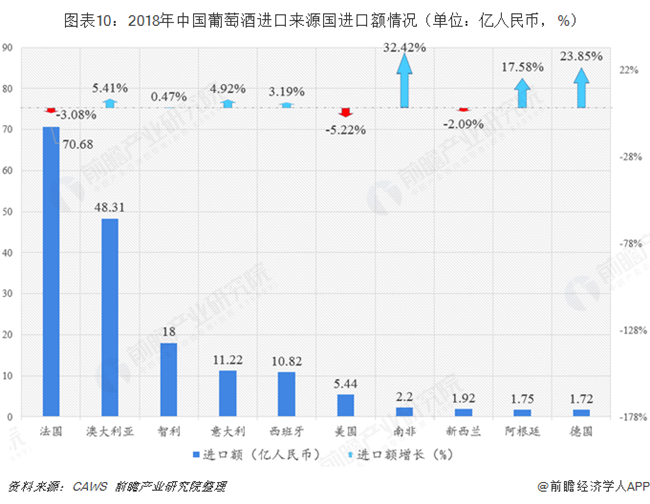

根據中國葡萄酒及烈酒進出口協會(CAWS)發布的2018年中國進口葡萄酒數據報告,2018年法國、澳大利亞和智利為我國葡萄酒三大進口來源國。其中法國葡萄酒進口量達1.74億升,同比下降21.06%;進口金額70.68億人民幣,同比下降3.08%。盡管法國進口量和進口額均較上年有所下降,與第二名澳大利亞的差距逐漸縮小,但其在中國進口葡萄酒市場上的地位依舊排名第一。

澳大利亞與智利由于關稅的免除,在中國葡萄酒市場上可謂意氣風發,暢通無阻。2018年1月1日起,澳大利亞葡萄酒正式進入中國免關稅時代,進口量達1.19億升,進口額實現48.31億人民幣;2018年智利葡萄酒在中國的增長勢頭依舊強勁,進口量達7467萬升,進口額實現18億人民幣。澳大利亞與智利葡萄酒在我國的迅猛崛起,除了關稅政策的原因以外,更集中體現出國人對新世界葡萄酒的青睞與喜愛。

葡萄酒行業將進入精耕時代

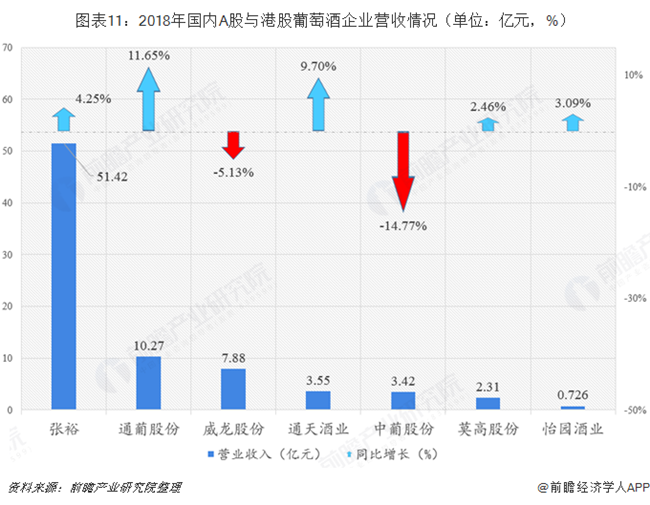

2018年七家葡萄酒企業的營業收入總和達到近80億元,其中只有威龍股份和中葡股份兩家企業營收出現下跌。張裕在2018年實現營收51.42億元,同比增長4.25%,行業龍頭位置穩固;通葡股份營收增速最高,達11.65%,營收10.27億元達到上市以來新高;中葡股份下滑幅度最大,2018年營收實現3.42億元,同比下滑14.77%,連續兩年虧損的中葡股份股票實施退市風險,股票簡稱由“中葡股份”變為“*ST中葡”。

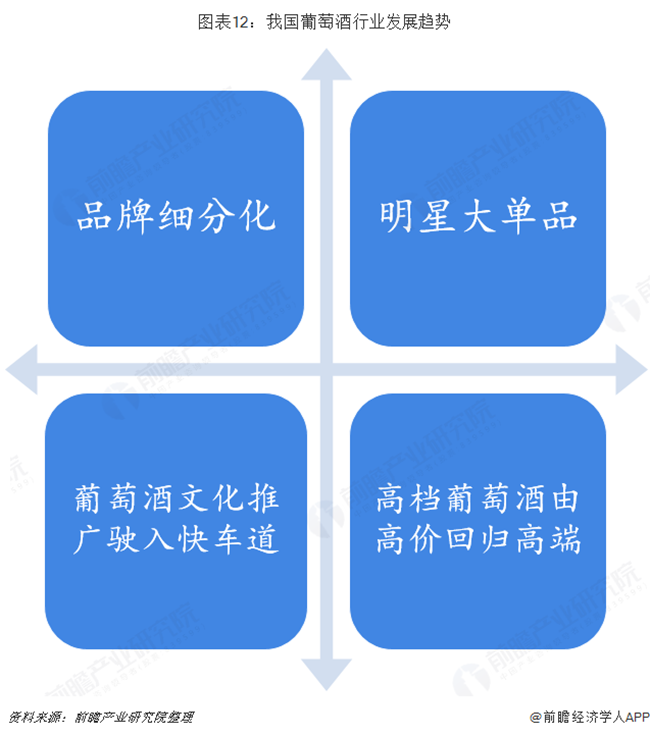

受進口葡萄酒的持續沖擊,國內葡萄酒產量萎靡不振。中國仍是一個潛力巨大的葡萄酒市場,隨著消費者對葡萄酒的認知升級,未來葡萄酒文化推廣活動將如火如荼,國產葡萄酒可借助各類葡萄酒品鑒會、葡萄酒品評培訓、葡萄酒主題旅游等,讓中國消費者更多地認識了解本土葡萄酒的魅力。

伴隨國內消費理性回歸,眾多國內葡萄酒企業將在質量保證的前提下,深挖產品更深層的精神文化價值,讓高檔酒成為名副其實的高端;當前葡萄酒行業步入精耕時代,國產葡萄酒想要突出重圍,品牌細分化和大單品戰略或許是破局之計。